2 el binek otosu tesliminde KDV

4 Nisan 2022 Sirkü 1673

Mal ve Hizmetlere uygulanacak KDV oranlarının tespitine ilişkin kararın Birinci maddesi” b” bendi gereği Ekli bir sayılı liste B “Diğer mal ve hizmetler” ayrımı 9 uncu fıkrası hükmü gereği 2 el binek otomobillerinin teslimi %1 oranında KDV ye tabidir.

Madde ve karar metni aşağıdaki gibidir.

“9) Aşağıda tanımları yapılan motorlu taşıtlardan yalnız “kullanılmış” olanlar,

“Türk Gümrük Tarife Cetvelinin 8701.90.50.00.00 Kullanılmış olanlar

ile

87.03 pozisyonundaki binek otomobilleri ve esas itibariyle insan taşımak üzere imal edilmiş diğer motorlu taşıtlar (87.02 pozisyonuna girenler hariç) (steyşın vagonlar ve yarış arabaları dahil).

[(Yalnız binek otomobilleri, steyşın vagonlar, yarış arabaları, arazi taşıtları, jipler, vb., motorlu karavanlar, elektrik, gaz, güneş enerjili vb. motorlu taşıtlar, “8703.10.11.00.00 özellikle kar üzerinde hareket etmek için dizayn edilmiş sıkıştırma ateşlemeli içten yanmalı pistonlu motorlu olanlar (dizel veya yarı dizel) veya kıvılcım ateşlemeli içten yanmalı pistonlu motorlu taşıtlar”,”8703.10.18.00.00 diğerleri”] [Ambulanslar, mahkum taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar hariç.]

(Katma Değer Vergisi Kanununun 30/b maddesine göre binek otomobillerinin alımında yüklenilen katma değer vergisini indirim hakkı bulunan mükelleflerin, bu araçları tesliminde bu Kararın 1 inci maddesinin (a) bendinde öngörülen vergi oranı uygulanır. İkinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce bu Kararın 1 inci maddesinin birinci fıkrasının (a) bendinde belirtilen vergi oranı uygulanarak satın alınan araçların teslimi ile özel matrah uygulanarak yapılan teslimlerde, bu Kararın 1 inci maddesinin birinci fıkrasının (a) bendinde belirtilen vergi oranı uygulanır.

teslimi %1 oranında KDV ye tabidir.”

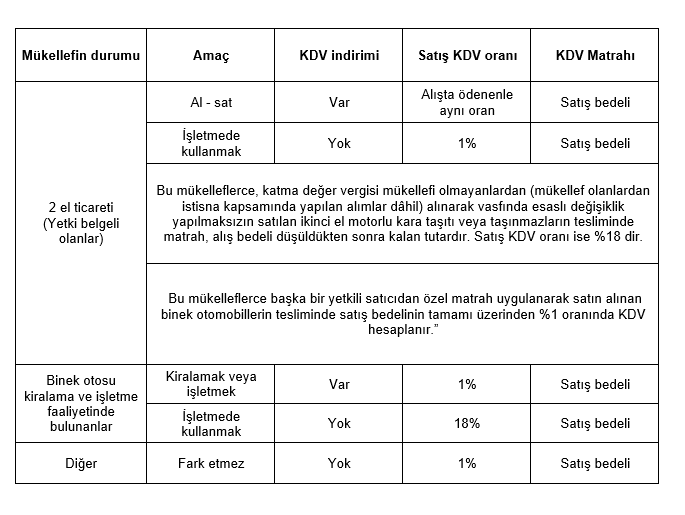

Karar metninde görüleceği gibi maddenin lafzı biraz karışık ve anlaşılması zordur. Hal böyle olunca 2 el binek otosu teslimlerinde uygulanacak KDV oranları kafa karışıklıklarına neden olmaktadır.

Bu karışıklığı anlaşılır hale getirmek için aşağıdaki tablo hazırlanmıştır.

Hatırlatma:

Sirkülerimiz bilgilendirme amaçlı olup belirli bir konu hakkında genel çerçevede bilgi vermek amacını taşıdığından içerikten kaynaklanan veya içeriğe ilişkin ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

Bu sirkümüzde yer verilen bilgiler yazının tarihi itibarıyla geçerli olup, yazı tarihinden sonra gerçekleşebilecek yasal değişiklikler, gelişecek uygulamalar ve yargı kararları ileride farklı düzenlemeleri ve değerlendirmeleri gerektirebilmektedir.

Bu nedenle konular ile ilgili karar vermeden önce profesyonel bir danışmandan görüş ve destek alınması tavsiye olunur.