Sirkü 2026 Vergide MERAK – Merkezi risk analiz Sistemi

Hiç kimse, kanunda açıkça belirtilmeden vergiye tabi tutulamaz, vergi ödeme yükümlüsü sayılamaz.

Vergi yükü, herkesin mali gücüne göre dağıtılmalıdır. Anayasa Madde 73: “Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre vergi ödemekle yükümlüdür.”

Vergide esas prensip Verginin kanuniliği, genellik, eşitlik, adalet ve mali güce göre vergilendirme” gibi anayasal ve evrensel ilkelerdir. En temeli kanunilik ilkesidir.

Vergi Usul Kanunu gereği, Vergi alacağı vergi kanunlarının vergiyi bağladıkları olayın vukuu veya hukuki durumun tekemmülü ile doğar.

Vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esastır. Vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti yemin hariç her türlü delille ispatlanabilir. Şu kadar ki, vergiyi doğuran olayla ilgisi tabii ve açık bulunmayan şahit ifadesi ispatlama vasıtası olarak kullanılamaz.

İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfeti bunu iddia eden tarafa aittir.

Bu evrensel tanımlamalara aykırı olmamak kaydıyla,

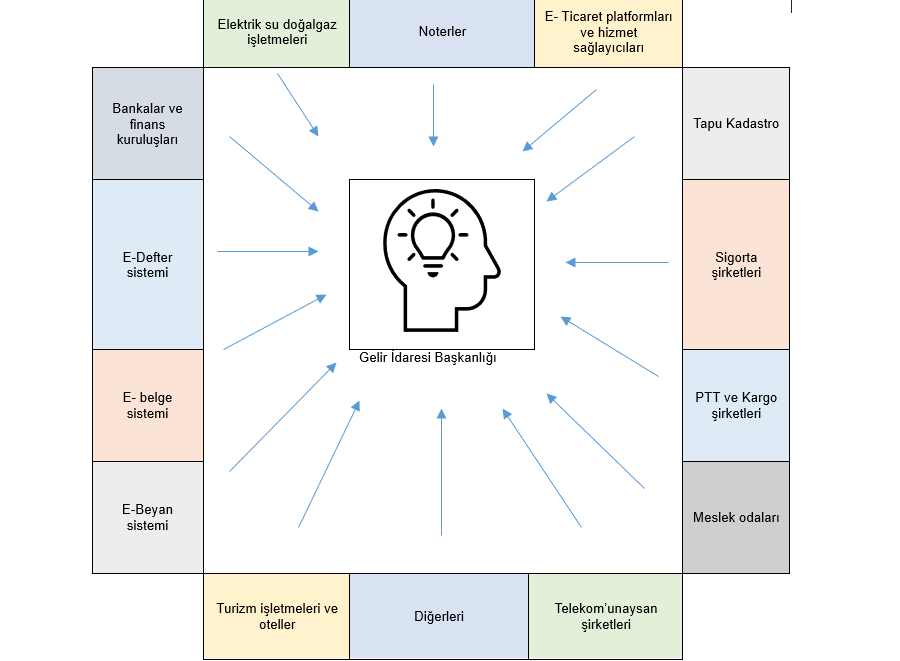

Maliye idaresinin Farklı kaynaklardan elde ettiği çeşitli verilerden hareketle Sektör ve mükellef bazında işlemlerin ve mükelleflerin risk senaryolarını skorlayarak yasaya uyum düzeylerini tespit ettiği sisteme genel olarak Vergide MERAK – Merkezi risk analiz Sistemi denilebilir.

Bu sistem kendi içinde vergi mevzuatının usul ve esas hükümlerine yönelik mükelleflerin ve işlemlerin riskini ölçen farklı kriter analizlerinden meydana gelmektedir.

Sistemde mükellef davranışları, beyanname verileri, Gelir-Gider, Alış-Satış uyumsuzlukları, Sektörel ortalamalardan sapmalar, Sahte belge düzenleme riskleri, KDV iadesi talebinde aşırılıklar, Anormal beyan aşırılıkları, Anormal güvenlik primleri ile beyan edilen ücretlerin uyumsuzluğu, Mükellef davranış geçmişi (sık kapanıp açılan firmalar gibi) vb. kriterler analiz edilir.

Modeller geçmiş denetim sonuçlarından öğrenerek gelecekteki riskli davranışları tahmin eder. Farklı kurumların (bankalar, tapu, gümrük, sosyal güvenlik, vb.) verileri birleştirilerek riskli profiller oluşturulur. Önceden tanımlanmış kurallara göre işlemleri ve mükellefleri filtreler.

Bu sistemle riskli olan işlem ve mükellefler tespit edilmekte vergi mükellefi olsun olmasın işlemi yapanlardan izahat istenmekte gerekli ve yeterli izahatta bulunulamayan işlemler ve işlemi yapanlar Vergi incelemesine tabi tutulmaktadır.

Merkezi Analiz sisteminin belli başlılarını, VDK-VEDAS, MBR, KURGAN, KDVİRA, ÖTVİRA olarak sayabiliriz.

Yapay zeka ile birlikte bu analiz sistemlerine yenilerinin ekleneceği tabiidir.

VDK-VEDAS Vergi Denetim ve analiz sistemi

Mükelleflerinin beyanlarına dayalı olarak olası hata, hile vb. aykırılıkların riskini ölçen, e-defter ve e-faturaları okuyabilen elektronik denetim yazılımıdır. (VEDAS) ile işletmenin tüm mali durumu, vergi mevzuatına uyum seviyesi, teknik açıdan e-belge ve kayıtlarının geçerliliği yönünde denetleme yapabilmekte yapılan analiz ve mukayeseler neticesinde riskli görülen sektörler ve mükellefler vergi incelemesine gönderilir.

MBR Mükellef bilgi raporlama sistemi

Mükellef bilgi raporlama, Riskli mükellefler hakkında yürütülen analiz çalışmalarına ilişkin mükelleflerin beyan ve bildirim özetlerini, oran analizlerini, satış analizlerini ve üçüncü taraf verilerini (SGK, Bankalar, EPDK verileri, İade bilgileri, e-Belgelere ilişkin veriler, Turizm payı, Değerli Konut Vergisi Bilgileri) içeren sistemdir.

KURGAN ve VİS Kuruluş Gözetimli Analiz sistemi

Cari veriler ile çalışan, işlem riskini ölçen, büyük veri analitiğini kullanarak ekonomideki işlemleri anlık olarak tarayan bir vergisel risk analiz sistemidir.

KDVİRA-ÖTVİRA KDV ve ÖTV iadesi Risk Analiz Sistemi

KDV ve ÖTV iade hakkı doğuran işlemlerde mükelleflerin iade-mahsup taleplerine ilişkin listelerinin kontrol ve analizlerini otomatik olarak yapan ve iade talebini sonuçlandıracak olan vergi dairesine rapor edilmesini kapsayan bir sistemdir.

Nelere dikkat edilmeli

Vergi incelemesinden tamamen muaf olmak mümkün değildir. Vergi incelemesi riskini önemli ölçüde azaltmak için öncelikle,

– İş ve işlemlerin gerçek olması,

– Her iş ve işlem için mutlaka VUK da tadat edilen (Fatura, müstahsil makbuzu, gider pusulası, SM makbuzu, sevk ve taşıma irsaliyesi, kantar fişi, muhabere evrakı, mukavelename, taahhütname, kefaletname, vb.) yasal ve destekleyici belgelerin alınması verilmesi, bu belgelerin gerçeği yansıtması ve zamanında yasal defterlere usulüne uygun şekilde kaydedilmesi gerektiği unutulmamalıdır.

Ayrıca,

– Beyanname ve bildirimleri doğru ve zamanında vermek,

– Vergi matrahını tam ve doğru beyan etmek,

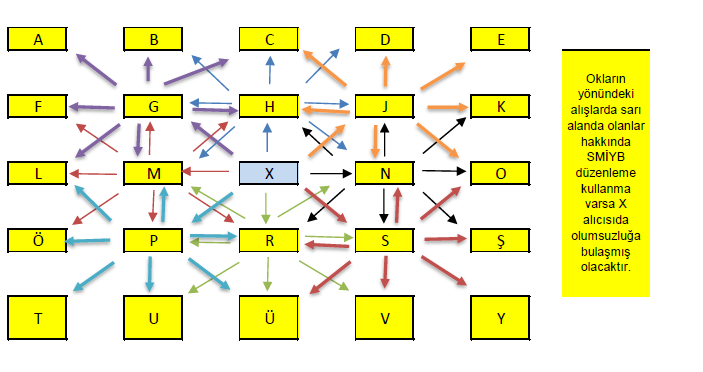

– SMİYB kullanmamak. SMİYB düzenleyen ya da kullanan firmalarla işlem yapmamaya özen göstermek gerekir. Yukarıda açıklanan analizler sayesinde Maliye İdaresi mal ve hizmet alımlarında mal ve hizmetin ilk aşamasına (Üretim aşamasına) kadar olan tüm satış zincirindeki (Üretici, toptancı, bayi, perakendeci) satıcıların SMİYB düzenleme /kullanma fiiline karışıp karışmadığını tespit edebilmektedir. Bu safhaların herhangi birinde Düzenleme /kullanma fiilinin tespiti son alıcı nezdinde olumsuzluk nedenidir.

— Vergi borcunu düzenli ödemek,

– Meslek Mensubuyla (Mali Müşavir / YMM) Sürekli İletişimde Olmak, İlgili dönemlerde bağımsız denetim veya YMM tam tasdik raporu almak.

Olumsuzlukları ve Riski önemli ölçüde azaltacaktır.

————————————–

Hatırlatma:

Sirkülerimiz bilgilendirme amaçlı olup belirli bir konu hakkında genel çerçevede bilgi vermek amacını taşıdığından içerikten kaynaklanan veya içeriğe ilişkin ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

Bu sirkümüzde yer verilen bilgiler yazının tarihi itibarıyla geçerli olup, yazı tarihinden sonra gerçekleşebilecek yasal değişiklikler, gelişecek uygulamalar ve yargı kararları ileride farklı düzenlemeleri ve değerlendirmeleri gerektirebilmektedir.

Bu nedenle konular ile ilgili karar vermeden önce profesyonel bir danışmandan görüş ve destek alınması tavsiye olunur.