Sirkü 1821 – 2 el binek otosu satışında KDV

KDV Kanunun;

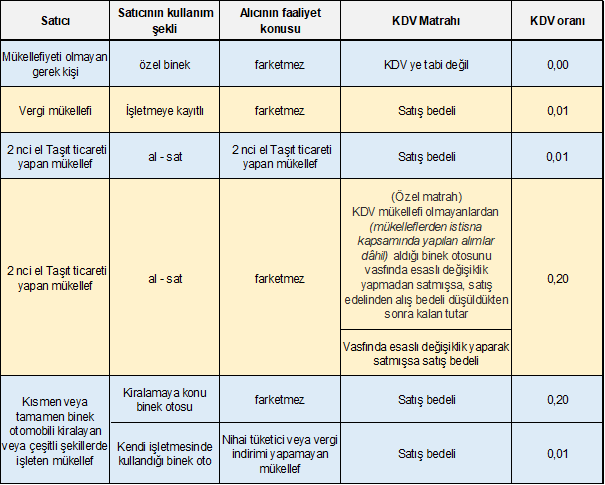

23/f maddesi hükmü gereği İkinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce, KDV mükellefi olmayanlardan (mükellef olanlardan istisna kapsamında yapılan alımlar dâhil) alınarak vasfında esaslı değişiklik yapılmaksızın satılan ikinci el motorlu kara taşıtı veya taşınmazların tesliminde matrah, alış bedeli düşüldükten sonra kalan tutardır.

30/b maddesi hükmü gereği Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere işletmelere ait binek otomobillerinin alış vesikalarında gösterilen katma değer vergisi indirim konusu yapılanmaz.

2007/13033 sayılı Kararname ile mal teslimi ve hizmet ifalarına uygulanacak KDV oranları belirlenmiştir. Kararname eki (I) sayılı listenin B/9’uncu sırasına göre 2 el binek otomobillerinin alımında yüklenilen katma değer vergisini indirim hakkı bulunan mükelleflerin, bu araçları tesliminde ve İkinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce bu oran uygulanarak satın alınan araçların teslimi ile özel matrah uygulanarak yapılan teslimlerin de de, %20 vergi oranı uygulanmaktadır.

Yukarıda yasal mevzuatına kısaca yer verilen İkinci el binek otosunun satışındaki KDV oranı vergi mevzuatındaki değişiklikler ve bu konuda verilen özelge ve internet ortamında yazılan makalelerin kronolojik tarihleri dikkate alınmadığında çok ciddi tereddütlere ve yanlışlıklara sebebiyet vermektedir. Bu nedenle günümüz itibariyle 2 el binek otosu satışında KDV oranları daha iyi anlaşılması açısından aşağıdaki tabloda özetlenmiştir.

——————————-

Hatırlatma:

Sirkülerimiz bilgilendirme amaçlı olup belirli bir konu hakkında genel çerçevede bilgi vermek amacını taşıdığından içerikten kaynaklanan veya içeriğe ilişkin ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

Bu sirkümüzde yer verilen bilgiler yazının tarihi itibarıyla geçerli olup, yazı tarihinden sonra gerçekleşebilecek yasal değişiklikler, gelişecek uygulamalar ve yargı kararları ileride farklı düzenlemeleri ve değerlendirmeleri gerektirebilmektedir. Bu nedenle konular ile ilgili karar vermeden önce profesyonel bir danışmandan görüş ve destek alınması tavsiye olunur