Sirkü 2027 KDV de iade uygulamaları

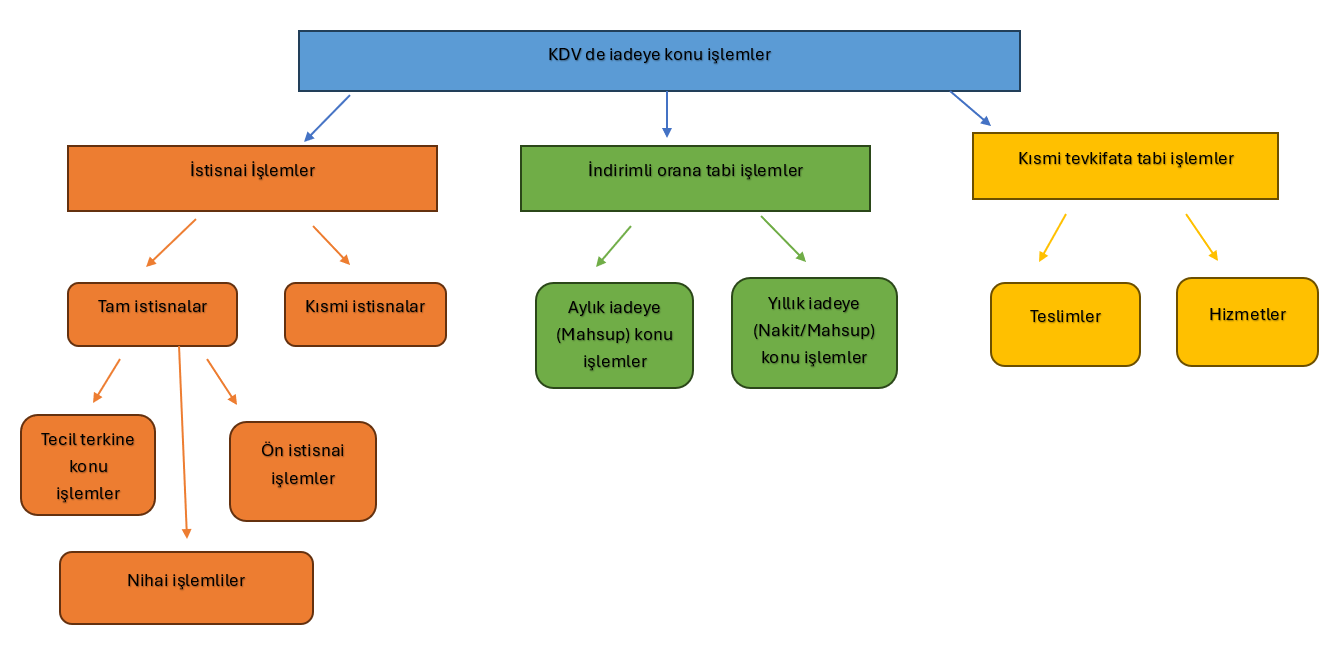

Katma Değer Vergisi (KDV) uygulamasında iade işlemleri, genel olarak 3 ana grupta toplanır.

1- İstisnai işlemler

2- İndirimli Orana Tabi İşlemler

3- Kısmi tevkifata konu işlemler

1- İstisnai işlemler

KDV de genel sistem mal veya hizmetin teslimi sırasında hesaplanan ve mükellefler tarafından beyan edilen KDV tutarından, o mal veya hizmetin üretim veya tedarik aşamasında yüklenilen KDV tutarının mahsup edilmesine dayanmaktadır. Genel prensip bir vergilendirme döneminde indirilecek katma değer vergisi toplamı, mükellefin vergiye tâbi işlemleri dolayısıyla hesaplanan katma değer vergisi toplamından fazla olduğu takdirde, aradaki fark sonraki dönemlere devrolunur ve iade edilmez Ancak KDV Kanun 29 uncu maddesi gereği vergi nispeti indirilen teslim ve hizmetler ile aynı kanunun 32 ci maddesi gereği tam istisna kapsamındaki teslim ve hizmetler ile bazı kısmi istisnalara ait teslim ve hizmetlerde Vergiye tabi işlemlerin mevcut olmaması veya hesaplanan verginin indirilecek vergiden az olması hallerinde indirilemeyen Katma Değer Vergisi, işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar talep edilmesi şartıyla Maliye ve Gümrük Bakanlığınca tespit edilecek esaslara göre bu işlemleri yapanlara iade olunur.

İstisnai işlemleri kendi içinde Tam istisnai işlemler ve kısmi istisnai işlemler olmak üzere 2 guruba ayırmak mümkündür. Tam istisnai işlemleri tecil terkine konu işlemler, nihai işlemliler ve ön istisnai işlemler olmak üzere 3’e ayırmak mümkündür.

1.1. Tam istisnalar

KDV Kanunun 32 inci maddesi gereği kanunun 11, 13, 14 ve 15 inci maddeleri uyarınca vergiden istisna edilmiş bulunan işlemlerle ilgili yüklenilen ve indirilemeyen Katma Değer Vergisi, işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar talep edilmesi şartıyla bu işlemleri yapanlara belirli usul ve esaslara göre iade edildiği sistemdir.

1.1.1-Tecil terkine konu işlemler

Bu sistem Hesaplanan KDV’nin öncelikle belirlenen şartların oluşması halinde terkin edilmesi tekin edilemeyen kısmında iade edilmesi şeklinde işler.

– İhraç kayıtlı teslimler

– DİİB ve GKİB kapsamındaki teslimler

Bu kapsamdaki işlemlerdir.

İhraç kayıtlı teslimlerde, İmalatçılar tarafından ihracatçılara ihraç kaydıyla yapılan mal teslimlerinde, KDV hesaplanmakla beraber hesaplanan KDV ihracatçılar tarafından ödenmez.

Tahsil edilmeyen ancak ilgili dönem beyannamesinde beyan edilecek olan bu vergi, vergi dairesince tarh ve tahakkuk ettirilerek tecil olunur.

İhraç kaydıyla ihracatçıya teslim edilen malların, teslim tarihini takip eden ay başından itibaren üç ay içinde ihraç edilmesi halinde, tecil edilen vergi terkin olunur.

DİİB kapsamında ihraç edilecek ürünlerin imalinde kullanılacak maddelerin dahilde işleme izin belgesine sahip mükelleflere tesliminde sektörel ayrım yapılmaksızın tecil-terkin kapsamında işlem yapılır.

DİİB ve GKİB kapsamındaki teslimler de ihracat süresi olarak üç aylık süre yerine dahilde işleme izin belgesinde öngörülen süreler esas alınır.

Sistemde İhracatın belirlen süreler içinde gerçekleşmesini müteakip tecil edilen vergi terkin edilir. Tecil edilemeyen verginin ise iade edilir.

1.1.2. Nihai işlemli istisnalar

Ön istisna dışında kalan, yani ön onay alınmasına gerek olmayan KDV iade türüdür.

Mükellefler yaptıkları teslim ve hizmetler KDV’den istisna olduğu için teslim ve hizmetlere KDV hesaplamaz dolayısıyla bunların imali veya tedariki aşamasında ödedikleri KDV lerin indirim yoluyla telafisi mümkün olmaz. Bu nedenle ilgili dönem beyannamesinde indirerek giderememiş oldukları iade hakkı doğuran işlemle ilgili yüklendiği KDV’yi hesaplar ve iade olarak talep ederler.

Burada iade talebi doğrudan yapılır ve vergi dairesi talebi inceleyip iadenin uygun olup olmadığına karar verir. İade talebi uygun bulunması halinde ödeme gerçekleşir.

– Mal İhracı

– İmalatçılar Tarafından Yapılan Mal İhracında İhracat Bedeline Göre İade

– Bavul ticareti

– Yolcu beraberi eşya

– Hizmet ihracı

– Roaming Hizmetleri

– Serbest Bölgelerdeki Müşteriler İçin Yapılan Fason Hizmetler

– Türkiye’de İkamet Etmeyen Taşımacılar ile Fuar, Sergi, Panayır Katılımcılarına Yapılan Teslim ve Hizmetler

– Yabancı Sinema Yapımcılarına Tanınan İstisna,

– Liman ve Hava Meydanlarında Yapılan Hizmetler,

– Başbakanlık Merkez Teşkilatına Yapılacak Araç Teslimlerin

– Ürün Senetlerinin İhtisas/Ticaret Borsaları Aracılığıyla İlk Teslimi

– Gıda, Tarım ve Hayvancılık Bakanlığı Tarafından Tescil Edilen Gübreler ve Gübre Üreticilerine Bu Ürünlerin İçeriğinde Bulunan Hammaddelerin Teslimi ile Yem Teslimleri

– Yabancılara ve yurt dışında oturan TC vatandaşlarına Konut veya İş Yeri Teslimlerinde İstisna

– Yabancılara Verilen Sağlık Hizmetleri

-Basılı Kitap ve Süreli Yayınların Teslimi

– Transit ve Türkiye ile Yabancı Ülkeler Arasında Yapılan Taşımacılık İşleri

– Uluslararası Kuruluşlara Yapılan Teslim ve Hizmetler

– Uluslararası Kuruluşlar ile Bu Kuruluşlara Bağlı Program, Fon, Temsilcilik ve Özel İhtisas Kuruluşlarına Yapılan Teslim ve Hizmetler

– İhraç Malı Taşıyan Araçlara Motorin Teslimleri

– Diplomatik Temsilcilik ve Konsolosluklara Yapılacak Teslim ve Hizmetler

1.1.3. Ön İstisna Kapsamındaki İadeler

Ön istisna, KDV iadesi talep eden mükellefin belirli şartları sağladığını önceden belgeleyip bu şartlar doğrultusunda iade talebinin ön onaya tabi olduğu sistemdir.

Bu sistemde aşağıda yazılı teslim ve hizmetleri yapacak mükellefler bu teslim veya hizmetlerin KDV’den istisna olduğuna dair Vergi İdaresinden istisna belgesi alır. Başka bir ifade ile ön onay alır. Bu ön onay, iade talebinin uygunluğunu garanti altına alır.

Bu belgeyle birlikte bu istisnai işlemlerin girdisi olacak mal ve hizmet alımlarında satıcıya bu istisna belgesini gösterir, Satıcıda bu belgenin fotokopisini alarak belge ekindeki malı KDV tahsil etmeden alıcıya verir.

Satıcı, KDV hesaplamadan teslim ettiği mala ilişkin yüklendiği KDV’yi devletten iade olarak talep edebilir.

Ön istisnaları;

– Deniz, Hava ve Demiryolu Taşıma Araçlarının Tesliminde, Tadil, Bakım ve Onarımında, İmal ve İnşasına ait istisna,

– Petrol Arama Faaliyetlerine ilişkin istisna

– Altın, Gümüş, Platin ile İlgili Arama, İşletme ve Zenginleştirme Faaliyetlerine ilişkin istisna,

– Yatırım Teşvik Belgesi Kapsamında Makine ve Teçhizat Teslimleri ile Yazılım ve Gayri Maddi Hak Satış ve Kiralamalarına ilişkin istisna,

– Ulusal güvenlik amaçlı teslim ve hizmetler

– Milli Savunma ve İç Güvenlik İhtiyaçlarında Kullanılmak Üzere Taşıt Teslimi

– Limanlara Bağlantı Sağlayan Demiryolu Hatları ile Liman ve Hava Meydanlarının İnşası, Yenilenmesi ve Genişletilmesi Faaliyetlerine ilişkin istisna,

– Türkiye Kızılay Derneğine Yapılan Teslim ve Hizmetler ile Türkiye Kızılay Derneğinin Teslim ve Hizmetlerine ilişkin istisna,

– Organize Sanayi Bölgeleri ile Küçük Sanayi Sitelerinin İnşasına ilişkin istisna,

– Ar-Ge, Yenilik ve Tasarım Faaliyetlerinde Kullanılmak Üzere Yapılan Yeni Makina ve Teçhizat Teslimlerine ilişkin istisna,

– Genel ve Özel Bütçeli Kamu İdarelerine, İl Özel İdarelerine, Belediyelere ve Köylere Bağışlanan Tesislerin İnşasına ilişkin istisna,

– Yap-İşlet-Devret veya Kiralama Karşılığı Yaptırılan Projelere ilişkin istisna,

– İstanbul Sismik Riskin Azaltılması ve Acil Durum Hazırlık Projesi (İSMEP) Kapsamında Yapılacak Teslim ve Hizmetlere ilişkin istisna,

– Milletlerarası Andlaşma Hükümleri Çerçevesinde KDV’den İstisna Edilmiş Olan Transit Petrol Boru Hattı Projelerinin İnşa ve Modernizasyonuna ilişkin istisna,

– İmalat Sanayiine Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşlerine ilişkin istisna

– Eğitimde Fırsatları Artırma ve Teknolojiyi İyileştirme Hareketi (FATİH) Projesi Kapsamında Milli Eğitim Bakanlığına Yapılacak Mal Teslimi ve Hizmet İfalarına ilişkin istisna,

– Genel Bütçeli Kamu İdarelerine Bağışlanmak üzere Konut İş Yeri, Okul, Öğrenci Yurdu, Hastane, İbadethane, Kültür ve Sanat Merkezi, Kütüphane Gibi Taşınmazların İnşasına İlişkin Yabancı Devlet Kurum ve Kuruluşlarına Yapılan Teslim ve Hizmetlere ilişkin istisna,

Olarak sıralayabiliriz.

- Kısmi istisnai işlemler

KDV Kanunun 32 inci maddesi gereği, kanunun 17’nci maddenin (4) numaralı fıkrasının (s) bendi uyarınca vergiden istisna edilmiş bulunan işlemlerle ilgili yüklenilen ve indirilemeyen Katma Değer Vergisi, esas olarak gider veya maliyet unsuru olarak değerlendirilmesine karşılık sadece tek bir kısmi istisna için işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar talep edilmesi şartıyla Maliye ve Gümrük Bakanlığınca tespit edilecek esaslara göre bu işlemleri yapanlara iade edildiği sistemdir.

– Engellilerin Kullanımına Mahsus Araç ve Gereçlerin Teslimi

Kısmi istisnalı işlemlere ait yüklenilen KDV nin iade edildiği tek örnektir.

2- İndirimli Orana Tabi İşlemler

Bazı mal ve hizmetlerin teslimi indirimli KDV oranlarına tabi tutulmuştur. Bu teslimlerde, mal veya hizmetin teslimi sırasında hesaplanan ve mükellefler tarafından beyan edilen KDV tutarından, o mal veya hizmetin üretim veya tedarik aşamasında yüklenilen KDV tutarının mahsup edilmesi gerekmektedir.

Ancak indirimli oranlı teslimlerde genellikle yüklenilen KDV tutarı, hesaplanan KDV tutarından daha fazladır. Dolayısıyla yüklenilen KDV indirim yoluyla telafi edilememektedir. Bu sistem, telafi edilemeyen yüklenilen KDV tutarının mükellefe iade edildiği bir sistemdir.

2.1. Aylık mahsuben iadeye konu işlemler

Aylık mahsuben iadeye esas indirimli oranlı teslimleri,

– 150 m2 altı Konut teslimi, tarım makinaları, Sıvılaştırılmış Petrol Gazı (L.P.G.)’ nın, motorlu taşıtlarda yakıt olarak kullanılacak olanları (otogaz) hariç olmak üzere Enerji Piyasası Düzenleme Kurumundan “LPG Dağıtıcı Lisansı”nı haiz olanlarca teslimi ile bunlardan satın alanların sonraki safhalardaki teslimi, Mesken ve tarımsal sulama abone gruplarına yapılan elektrik teslimleri, aylık

– Canlı hayvanlar, etler ve yenilen sakatat, Balıklar, Şeker ve şeker mamulleri, Hububat, un, nişasta vb. teslimler 6 aylık mevzuata bakınız)

Olarak sıralayabiliriz.

2.2. Yıllık nakden veya mahsuben iadeye konu işlemler

Yukarıdaki 2.1. bölümü dışındaki indirimli oranda teslimlere ait işler.

3- Kısmi tevkifata konu teslim ve hizmetler

KDV tevkifatı uygulaması, teslim veya hizmet bedeli üzerinden hesaplanan verginin, teslim veya hizmeti yapanlar tarafından değil, bu işlemlere muhatap olanlar tarafından kısmen veya tamamen vergi sorumlusu sıfatıyla beyan edilip ödenmesidir.

Tam tevkifat” işlem bedeli üzerinden hesaplanan verginin tamamının işleme muhatap olan alıcılar tarafından beyan edilip ödenmesi; “kısmi tevkifat” ise hesaplanan verginin Maliye Bakanlığınca belirlenen kısmının, işleme muhatap olan alıcılar tarafından, diğer kısmının ise işlemi (teslim veya hizmeti) yapan tarafından beyan edilip ödenmesidir

Kısmi tevkifatlı işlemlerde, satıcı tam KDV tahsil edemez, sadece net tutar üzerinden gelir elde eder. Öte yandan, kendisi de mal veya hizmet alımı sırasında ödediği KDV’yi (girdi KDV’si) indirim konusu yapabilir.

Tevkifatlı işlem nedeniyle KDV hesabında mükellefin ödemesi gereken veya mahsup edemediği KDV fazlalığı oluşur, bu sistem mükellefin hak ettiği ancak tahsil edemediği ya da mahsup edemediği KDV’nin kendisine geri verilmesi esasına dayanır.

Mükelleflerin Kısmi tevkifat uygulanan işlemlerine ilişkin iade taleplerini Tevkifata tabi işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar ilgili dönem beyannamelerinde iadeye konu olan KDV alanında beyan etmeleri ve en geç bu süre içinde standart iade talep dilekçesiyle birlikte belgelerle (teminatla talep edilen iadelerde teminat dahil) vergi dairelerine başvurmaları zorunludur.

3.1. Teslimler

İadeye konu Kısmi tevkifatlı teslimleri

– Belirlenmiş alıcılar ile KDV mükelleflerine yapılan Külçe Metal Teslimleri

– Belirlenmiş alıcılar ile KDV mükelleflerine yapılan Bakır, Çinko, Alüminyum ve Kurşun Ürünlerinin Teslimi

– İstisnadan vazgeçenlerin Belirlenmiş alıcılar ile KDV mükelleflerine yaptıkları Hurda ve Atık Teslimi

– KDV mükellefleri tarafından Belirlenmiş alıcılar ile KDV mükelleflerine Metal, Plastik, Lastik, Kauçuk, Kâğıt, Cam Hurda ve Atıkları ile Konfeksiyon Kırpıntılarından Elde Edilen Hammadde Teslimi

– KDV mükellefleri tarafından Belirlenmiş alıcılar ile KDV mükelleflerine Pamuk, Tiftik, Yün ve Yapağı ile Ham Post ve Deri Teslimleri

– Belirlenmiş alıcılar ile KDV mükelleflerine yapılan Ağaç ve Orman Ürünleri Teslimi

– KDV mükellefleri tarafından Devlet Malzeme Ofisi Genel Müdürlüğüne yapılan ve özel olarak belirlenmeyen diğer bütün teslimler.

Olarak sıralayabiliriz.

3.2. Hizmetler

İadeye konu Kısmi tevkifatlı hizmetleri,

– Belirlenmiş alıcılar ile KDV mükelleflerine karşı ifa edilen ve KDV dahil bedeli 5 milyon TL ve üzerinde olan Yapım İşleri ile Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetleri

– Belirlenmiş alıcılara karşı ifa edilen Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetler

– Belirlenmiş alıcılara karşı ifa edilen Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetleri

– Belirlenmiş alıcılara karşı ifa edilen Yemek Servis ve Organizasyon Hizmetleri

– Belirlenmiş alıcılar ile KDV mükelleflerine faaliyetlerinin yürütülmesi ile ilgili işlemlerde kullanılan işgücü temin hizmetleri

– Belirlenmiş alıcılar ile KDV mükelleflerine karşı ifa edilen Yapı Denetim Hizmetleri

– Belirlenmiş alıcılar ile KDV mükelleflerine yapılan fason tekstil ve konfeksiyon işleri, fason çanta ve ayakkabı dikim işleri ve bu işlere aracılık hizmetleri

– KDV mükelleflerinin Turistik Mağazalarına Verilen Müşteri Bulma / Götürme Hizmetleri

– Belirlenmiş alıcılar ile KDV mükelleflerince Profesyonel spor kulüplerine verilen Yayın, Reklâm ve İsim Hakkına Konu İşlemler

– Belirlenmiş alıcılar ile KDV mükelleflerine verilen Temizlik, Çevre ve Bahçe Bakım Hizmetleri

– Belirlenmiş alıcılar ile KDV mükelleflerine karşı ifa edilen Her Türlü Baskı ve Basım Hizmetleri

– KDV mükellefleri tarafından Belirlenmiş alıcılara verilen diğer hizmetler

– Kamu Özel İş Birliği Modeli ile Yaptırılan sağlık tesislerine İlişkin İşletme Döneminde Sunulan Hizmetler

– Belirlenmiş alıcılar ile KDV mükelleflerince alınan Ticari reklam hizmetleri

Olarak sıralayabiliriz.

—————————

Hatırlatma:

Sirkülerimiz bilgilendirme amaçlı olup belirli bir konu hakkında genel çerçevede bilgi vermek amacını taşıdığından içerikten kaynaklanan veya içeriğe ilişkin ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

Bu sirkümüzde yer verilen bilgiler yazının tarihi itibarıyla geçerli olup, yazı tarihinden sonra gerçekleşebilecek yasal değişiklikler, gelişecek uygulamalar ve yargı kararları ileride farklı düzenlemeleri ve değerlendirmeleri gerektirebilmektedir.

Bu nedenle konular ile ilgili karar vermeden önce profesyonel bir danışmandan görüş ve destek alınması tavsiye olunur.