Sirkü 2024 İkinci El Otoda KDV Oranı Ve Zararına Satılan İkinci El Araçta KDV Uygulaması

Uygulamada tereddüte düşülen konuların başında ikinci el binek otolarında KDV oranı ile ikinci el binek otolarının galeri ve oto komisyoncularınca zararına satışlardaki KDV matrahıdır.

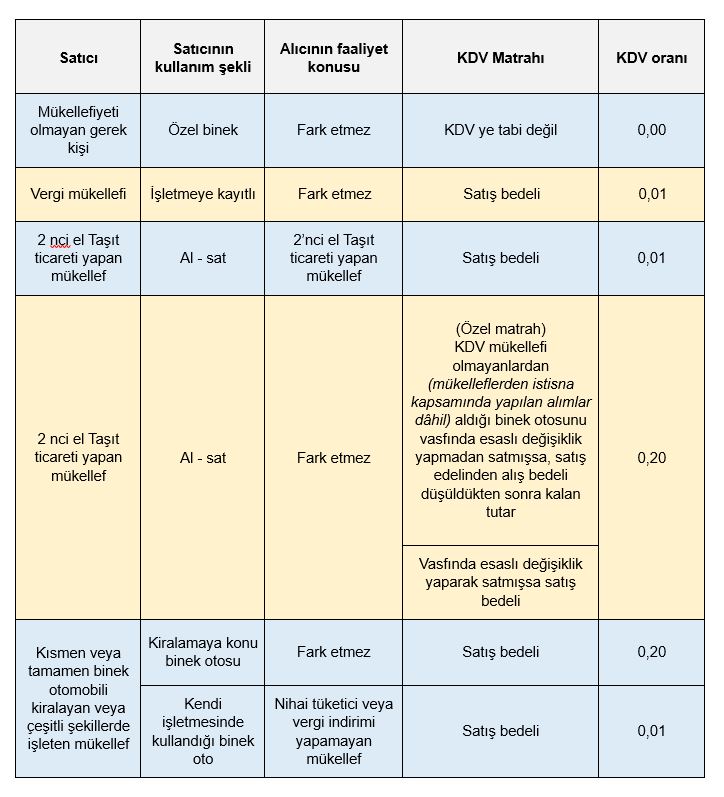

2 el binek otolarına ait KDV oranları 60 nolu KDV sirküleri gereğince aşağıda tablo halinde gösterilmiştir.

İkinci el araç alış satış faaliyeti ile uğraşanların sattıkları araçların satış bedeli bazen satılan aracın alış bedelinin altında kalmaktadır.

Böyle bir durumda bu satış işlemi için fatura düzenlenip düzenlenmeyeceği, fatura düzenlenecek ise KDV hesaplanıp hesaplanmayacağı, satışın beyannamenin hangi bölümüne yazılacağı ve KDV matrahının ne olacağı GİB İzmir Defterdarlığınca verilen 22.04.2020 tarih ve 67854564-105[1741-6150]-E.135468 sayılı özelgede açıklanmıştır.

Söz konusu özelge de özetle;

KDV Kanunun 23/f maddesi gereği, ikinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükelleflerce, KDV mükellefi olmayanlardan (mükellef olanlardan istisna kapsamında yapılan alımlar dâhil) alınarak vasfında esaslı değişiklik yapılmaksızın satılan ikinci el motorlu kara taşıtı veya taşınmazların tesliminde matrahın, alış bedeli düşüldükten sonra kalan tutar olduğu,

Aynı kanunun 27/2 maddesi gereği bedelin emsal bedeline veya emsal ücretine göre açık bir şekilde düşük olduğu ve bu düşüklüğün mükellefçe haklı bir sebeple açıklanamadığı hallerde de matrah olarak emsal bedel veya emsal ücretin esas alınacağı

Hüküm altına alınmıştır.

Buna göre, KDV Kanunun (23/f) maddesinde belirtilen şartlar dahilinde alınan ikinci el motorlu kara taşıtının, emsal bedelinden düşük olmamak kaydıyla alış bedelinden daha düşük bir bedelle satılması durumunda KDV hesaplanmasını gerektirecek bir matrah oluşmadığından bu satış işlemi dolayısıyla KDV hesaplanmasına gerek bulunmamakta olup, söz konusu satışa ilişkin alış bedelinin beyannamenin “Sonuç Hesapları” kulakçığındaki “Özel Matrah Şekline Tabi İşlemlerde Matraha Dahil Olmayan Bedel” satırında gösterilmesi gerektiği.

VUK 229, 231 ve 232’nci maddeleri hükümleri gereği, satışa ilişkin olarak gerçek satış bedeli üzerinden alıcılar adına, genel hükümler çerçevesinde, fatura düzenlemesi gerektiği, faturada KDV hesaplanmama gerekçesine ilişkin olarak faturanın uygun bir yerinde gerekli açıklamaya ayrıca yer verilmesinin mümkün olduğu,

Belirtilmiştir.

———————————–

Hatırlatma:

Sirkülerimiz bilgilendirme amaçlı olup belirli bir konu hakkında genel çerçevede bilgi vermek amacını taşıdığından içerikten kaynaklanan veya içeriğe ilişkin ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

Bu sirkümüzde yer verilen bilgiler yazının tarihi itibarıyla geçerli olup, yazı tarihinden sonra gerçekleşebilecek yasal değişiklikler, gelişecek uygulamalar ve yargı kararları ileride farklı düzenlemeleri ve değerlendirmeleri gerektirebilmektedir.

Bu nedenle konular ile ilgili karar vermeden önce profesyonel bir danışmandan görüş ve destek alınması tavsiye olunur.