Sirkü 2065 2025 yılında elde edilen Menkul Sermaye İratlarının vergilendirilmesi

2025 yılı Menkul Sermaye İratlarının vergilendirilmesi

Sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para ile temsil edilen değerlerden müteşekkil sermaye dolayısıyla elde ettiği kâr payı, faiz, kira ve benzeri iratlar menkul sermaye iradıdır.

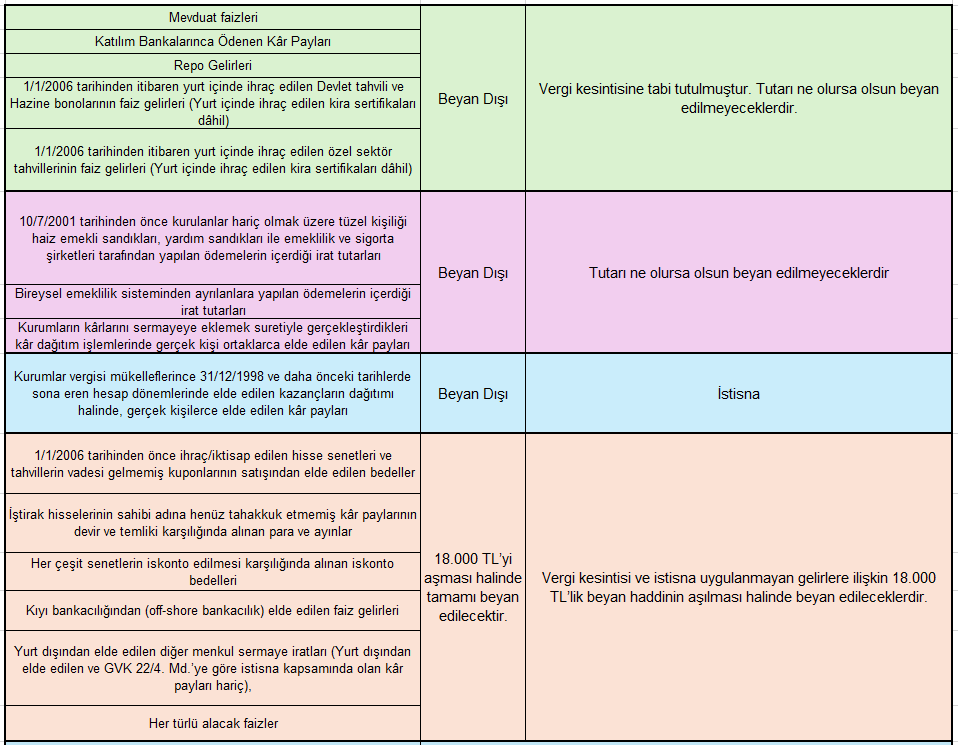

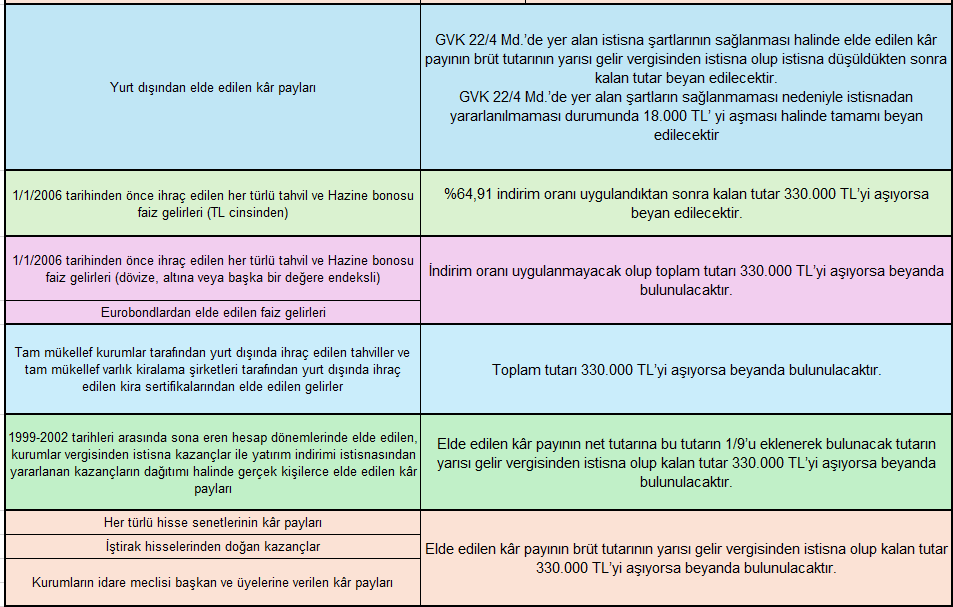

Gerçek kişilerce 2025 takvim yılında elde edilen menkul sermaye iratlarının bir kısmı beyan edilecek gelir toplamının 330.000 TL’yi (2026 takvim yılı için 400.000 TL) aşması halinde, bir kısmı ise vergi kesintisine ve istisnaya tabi olmadıkları için 18.000 TL’yi (2026 takvim yılı için 22.000 TL) aşması halinde yıllık beyanname ile beyan edilecektir. Bazı iratlar ise tutarı ne olursa olsun beyan edilmez.

2025 takvim yılında elde edilen menkul sermaye iratlarının vergilendirilmesine yönelik olarak beyanı gereken başka gelirin olmadığı varsayılarak aşağıdaki tablo hazırlanmıştır. Mükelleflerin menkul sermaye iratları dışında, başka gelirlerin de olması durumunda, Gelir Vergisi Kanununun 85 ve 86 ncı maddelerinde yer alan gelirin toplanması ve beyanı ile toplama yapılmayan haller hükümlerine uygun olarak işlem yapılması gerekmektedir.

————————————-

Hatırlatma:

Sirkülerimiz bilgilendirme amaçlı olup belirli bir konu hakkında genel çerçevede bilgi vermek amacını taşıdığından içerikten kaynaklanan veya içeriğe ilişkin ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

Bu sirkümüzde yer verilen bilgiler yazının tarihi itibarıyla geçerli olup, yazı tarihinden sonra gerçekleşebilecek yasal değişiklikler, gelişecek uygulamalar ve yargı kararları ileride farklı düzenlemeleri ve değerlendirmeleri gerektirebilmektedir.

Bu nedenle konular ile ilgili karar vermeden önce profesyonel bir danışmandan görüş ve destek alınması tavsiye olunur.