Sirkü 2021 KDV Tevkifatı ve İade

KDV Kanunun 9 uncu maddesine göre işlemlere taraf olanlar, kendine mal teslim edilen veya hizmet ifa edilen kişi ve/veya kurumlardır. Bunlar, verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten mükellef gibi sorumlu olacaklardır.

KDV tevkifatı ihtiyari bir uygulama olmayıp, Maliye Bakanlığınca tevkifat uygulaması kapsamına alınan işlemlerde alıcılar tarafından tevkifat yapılması zorunludur.

KDV tevkifatı uygulaması, teslim veya hizmet bedeli üzerinden hesaplanan verginin, teslim veya hizmeti yapanlar tarafından değil, bu işlemlere muhatap olanlar tarafından kısmen veya tamamen vergi sorumlusu sıfatıyla beyan edilip ödenmesidir.

“Tam tevkifat” işlem bedeli üzerinden hesaplanan verginin tamamının işleme muhatap olan alıcılar tarafından beyan edilip ödenmesi; “kısmi tevkifat” ise hesaplanan verginin Maliye Bakanlığınca belirlenen kısmının, işleme muhatap olan alıcılar tarafından, diğer kısmının ise işlemi (teslim veya hizmeti) yapan tarafından beyan edilip ödenmesidir.

Tevkifat, genel bütçeli idareler hariç, tevkifata tabi işlemin yapıldığı dönemde vergi sorumlularına ait 2 No.lu KDV Beyannamesi ile beyan edilir.

İşleme ait fatura veya benzeri belge izleyen ay içinde düzenlense dahi sorumlu sıfatıyla beyan, işlemin vuku bulduğu dönemin beyan süresi içinde yapılır. Kısmi tevkifat uygulamasında satıcının mükellef sıfatıyla 1 No.lu KDV Beyannamesi ile beyan edeceği kısım da aynı dönemde beyan edilir.

2 No.lu KDV Beyannamesi sadece tevkifata tabi işlemlerin olduğu dönemlerde verilir.

Genel bütçeli idareler, tevkif ettikleri KDV için sorumlu sıfatıyla beyanname vermezler, tevkif edilen KDV doğrudan bunların muhasebe birimlerince gelir kaydedilir.

Vergi kesintisi yapmakla sorumlu tutulanlar tarafından tevkif edilen ve 2 No.lu KDV Beyannamesiyle beyan edilen KDV’nin ödendiği vergilendirme dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılması gerekmektedir.

Tevkif edilen ve tevkifatın yapıldığı döneme ait 1 No.lu KDV Beyannamesinden önce verilen aynı döneme ait 2 No.lu KDV Beyannamesiyle süresinde beyan edilerek süresinde ödenen KDV’nin, 2 No.lu KDV Beyannamesinin ait olduğu dönemin 1 No.lu KDV Beyannamesinde indirim konusu yapılabilecektir.

Tevkif edilerek beyan edilen ancak kısmen ödenen KDV’nin ödendiği kısım itibarıyla indirim konusu yapılması mümkündür.

Ayrıca 2 No.lu KDV Beyannamesiyle beyan edilen ve tahakkuk eden KDV’nin mükellefin iade alacağından mahsubu suretiyle ödenmesi mümkündür. Bu durumda iade talebine ilişkin standart iade talep dilekçesi ve iade için aranan belgelerin eksiksiz ve tam olarak verilmiş (mahsuben iade talepleri YMM Raporu sonucuna göre yerine getirilen iadelerde YMM Raporu dahil) ve hangi vergilendirme dönemine ilişkin tahakkuk eden 2 No.lu KDV Beyannamesinden kaynaklanan borca mahsubunun talep edildiğinin belirtilmiş olması gerekir.

Tam Tevkifat Uygulaması

Tam tevkifat uygulanacak işlemler sınırlı olup, bunlar dışındaki işlemlerde işleme muhatap olanlar tarafından tam tevkifat uygulaması kapsamında işlem yapılmaz

İkametgâhı, işyeri, kanuni merkezi ve iş merkezi Türkiye’de bulunmayanların Türkiye’de yaptığı hizmetler ile bunların yurt dışında yaptığı ancak Türkiye’de faydalanılan hizmetlere ait KDV hizmetten faydalanan yurt içindeki muhatap tarafından sorumlu sıfatıyla beyan edilip ödenecektir.

Hizmetin vergiden müstesna olması ve hizmetin yurt dışında yapılıp hizmetten yurt dışında faydalanılması halinde, mükellef veya sorumlu sıfatıyla KDV beyan edilmeyecektir.

Tam tevkifata konu işlemler aşağıda sıralanmıştır.

– İkametgahı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye’de Bulunmayanlar Tarafından Yapılan İşlemler

– Türkiye’de ikametgâhı, işyeri, kanuni merkezi ve iş merkezi bulunmayanlar tarafından Türkiye’de KDV mükellefi olmayan gerçek kişilere bir bedel karşılığında elektronik ortamda sunulan hizmetler.

– KDV mükellefiyetinin sadece GVK nun 18 inci maddesi kapsamına giren Serbest Meslek Faaliyeti Çerçevesinde olması ve işlemlerin tamamının aynı Kanunun 94’üncü maddesinde sayılan kişi, kurum ve kuruluşlara yapılması.

– GVK 70 maddede sayılan mal ve hakların kiraya verilmesi işlemi (KDV’ye tabi olan kiralama işlerinde kiraya verenin başka faaliyetleri dolayısıyla KDV mükellefi olması halinde, tam tevkifat uygulaması söz konusu olmaz)

– KDV mükellefi olan gerçek veya tüzel kişilerce Amatör spor kulüplerine, oyuncularının formalarında gösterilmek, Şahıslara veya kuruluşlara ait bina, arsa, arazi gibi yerlerde duvarlara yazılmak, pano olarak yerleştirilmek, Gerçek veya tüzel kişiler tarafından yayımlanan dergi, kitap gibi yazılı eserlerde yayınlanmak, suretiyle ve bunlara benzer şekillerde reklâm verme işlemleri.

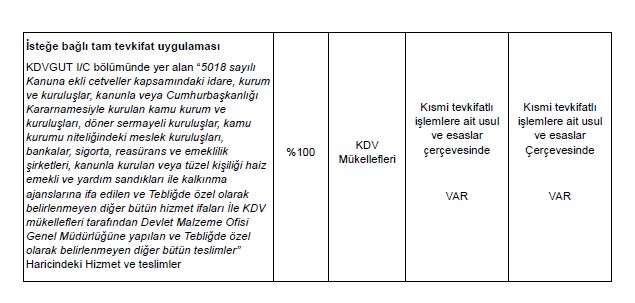

İsteğe Bağlı Tam Tevkifat Uygulaması

Mükellefler, yazılı bir sözleşme düzenleyerek bir yıl süreyle anlaştıkları satıcı mükelleflerden, Kısmi Tevkifat Uygulanacak Hizmetler ve Kısmi Tevkifat Uygulanacak Teslimler bölümlerinde belirtilen işlemlere (Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetler ve Diğer Hizmetler ile Diğer Teslimler bölümündeki işlemler hariç) ilişkin alımlarında tevkifat sorumluluklarının bulunup bulunmadığına bakılmaksızın, hesaplanan KDV’nin tamamını sorumlu sıfatıyla beyan edip öderler. Bir yıllık sürenin bitimini izleyen yıllarda uygulamaya devam edilmesinin istenmesi halinde sözleşmenin aynı süreyle yenilenmesi gerekir. Bir yıllık süre dolmadan söz konusu uygulamadan vazgeçilmesi mümkün değildir.

Alıcı mükellefler, söz konusu sözleşmelerin bir örneği ile bu kapsamda işlem yapacak satıcı mükelleflerin bilgilerini (adı soyadı/unvanı, vergi dairesi, vergi kimlik numarası, sözleşme uygulama dönemi), işleme ilişkin KDV beyannamesinin verilmesinden önce liste halinde bağlı oldukları vergi dairesine verirler. Sözleşmelerin feshedilmesi, tadili vb. durumların da işleme ilişkin KDV beyannamesinin verilmesinden önce bağlı oldukları vergi dairesine bildirilmesi gerekir.

Kısmi Tevkifat uygulaması

KDVGUT I/C-2.1.3 bölümü kapsamındaki işlemlerde, işlem bedeli üzerinden hesaplanan KDV’nin tamamı değil, bu işlemler için belirlenen orandaki kısmı, alıcılar tarafından sorumlu sıfatıyla beyan edilip ödenir.

Tevkifata tabi tutulmayan kısım ise satıcılar tarafından mükellef sıfatıyla beyan edilip (beyannamede ödenmesi gereken KDV çıkması halinde) ödenecektir. Kısmi tevkifat uygulanacak işlemler, KDVGUT de belirtilenlerle sınırlı olup, bunlar dışındaki işlemlerde işleme muhatap olanlar tarafından kısmi tevkifat yapılmayacaktır. Kısmi tevkifat uygulaması kapsamında KDV tevkifatı yapmak üzere sorumlu tutulabilecekler iki grup halinde sayılmış olup, tevkifat uygulaması kapsamındaki her bir işlem bazında tevkifat yapması gerekenler, söz konusu gruplardan birine veya ikisine veyahut söz konusu gruplar kapsamında olan bazı sorumlulara atıf yapılmak suretiyle Tebliğin ilgili bölümlerinde belirtilmektedir.

a) KDV mükellefleri (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir)

b) Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)

(5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikler, Yukarıda sayılanlar dışındaki, kanunla veya Cumhurbaşkanlığı Kararnamesiyle kurulan kamu kurum ve kuruluşları, – Döner sermayeli kuruluşlar, – Kamu kurumu niteliğindeki meslek kuruluşları, – Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları, – Bankalar, – Sigorta, reasürans ve emeklilik şirketleri, – Sendikalar ve üst kuruluşları, – Vakıf üniversiteleri, – Mobil elektronik haberleşme işletmecileri, – Büyükşehir belediyelerinin su ve kanalizasyon idareleri, – Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri), – Özelleştirme kapsamındaki kuruluşlar, – Türkiye Varlık Fonu ile alt fonlara devredilen kuruluşlar, – Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar, – Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler, – Payları Borsa İstanbul (BİST) A.Ş.’nde işlem gören şirketler, – Kalkınma ve yatırım ajansları.)

KDV tevkifatında de iade uygulaması

Tevkifat uygulamasından doğan KDV alacaklarının mükellefe iade edilebilmesi için, satıcının tevkifat uygulanmayan KDV tutarını 1 No.lu KDV Beyannamesi ile beyan etmiş olması, alıcının da yaptığı tevkifatla ilgili 2 No.lu KDV Beyannamesini vergi dairesine verilmiş ve beyan edilen KDV’nin ödenmiş olması zorunludur.

Genel bütçe kapsamındaki idarelere yapılan işlemlerde ise hakedişin harcama yetkilisince onaylanmış olması gerekir. Bunlara yapılan işlemlerde, ayrıca beyan ve ödeme aranmaz.

İade olarak talep edilen tutar, işlemin bünyesine giren KDV değil, tevkif edilen KDV esas alınarak belirlenir. İadesi istenilen KDV, hiçbir surette tevkifata tabi tutulan KDV’den fazla olamaz.

İade olarak talep edilen tutar, işlemin bünyesine giren KDV değil, tevkif edilen KDV esas alınarak belirlenir. İadesi istenilen KDV, hiçbir surette tevkifata tabi tutulan KDV’den fazla olamaz.

İade talebinde bulunulabilmesi için iade tutarının yer aldığı, ilgili dönem KDV beyannamesi ve eki “Kısmi Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim”in verilmiş olması zorunludur.

– Standart iade talep dilekçesi ve internet vergi dairesi aracılığı ile gönderilen listelere ait internet vergi dairesi liste alındısı,

– Tevkifatlı işlemlerin gerçekleştiği döneme ilişkin indirilecek KDV listesi,

– Tevkifat uygulanan işleme ilişkin satış faturalarının dökümünü gösteren liste,

Tam ve eksiksiz olarak verilmedikçe iade talebi yerine getirilmez.

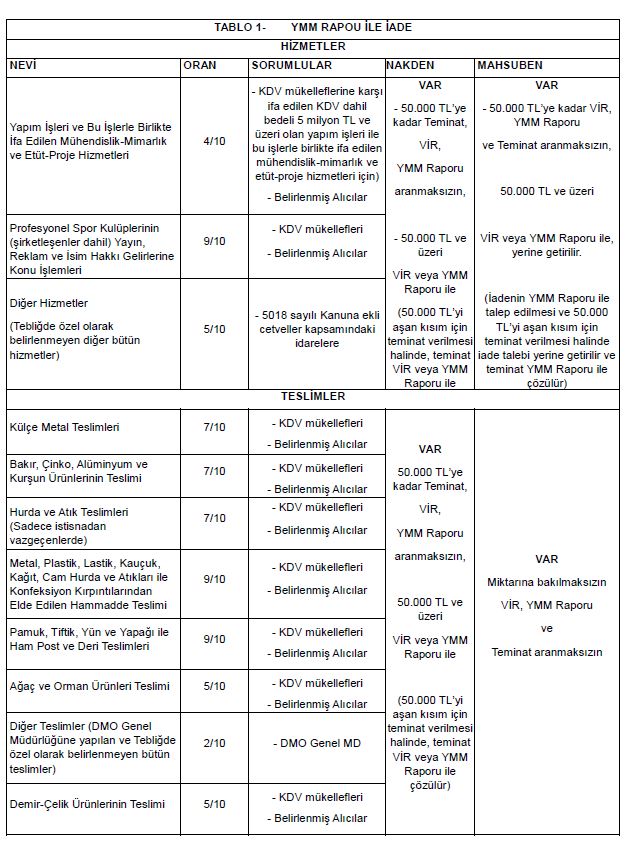

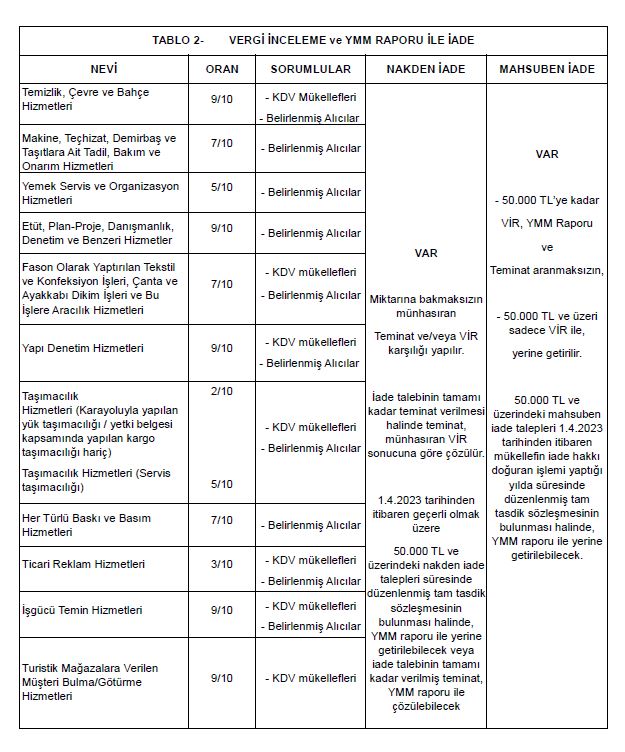

İade uygulamasına konu tevkifatlar aşağıdaki tabloda gösterilmiştir.

Tevkifat uygulamasından kaynaklanan ve vergi inceleme raporuna göre sonuçlandırılan mahsuben iade taleplerinde, vergi inceleme raporu dışında diğer belgelerin tamamlanmış olması şartıyla standart iade talep dilekçesinin vergi dairesine verildiği tarih itibarıyla mahsup işlemi yapılır. Vergi inceleme raporunda iadeye engel bir durumun tespit edilmemiş olması kaydıyla mahsuben iade talep edilen vergi borcunun vade tarihinden vergi inceleme raporunun vergi dairesi kayıtlarına intikal ettiği tarihe kadar geçen süre için gecikme zammı hesaplanmaz.

İade taleplerinde vergi daireleri, gerekli kontrolleri yaparak, belge ya da belgelerdeki muhteviyat eksikliklerinin tespiti halinde, eksiklikleri mükellefe yazı ile bildirir. Yazının tebliğ tarihinden itibaren 30 gün içerisinde eksiklikleri tamamlayan mükelleflerin vergi inceleme raporu, YMM Raporu ve teminat istenmeyen mahsuben iade talepleri, mahsup dilekçesinin vergi dairesine verildiği tarih itibarıyla yerine getirilir ve bunlara gecikme zammı uygulanmaz. 30 günlük ek süreden sonra eksiklikleri gideren mükelleflerin mahsup talepleri ise eksikliklerin giderildiği tarih itibarıyla yerine getirilir ve eksiklik yazısının mükellefe tebliğ edildiği tarih ile mükellefin eksiklikleri giderdiği tarih arasında geçen süre için gecikme zammı uygulanır.

Tevkifat uygulamasından kaynaklanan iade taleplerinin yerine getirilmesi ile ilgili olarak açıklık bulunmayan durumlarda, mal ihracından kaynaklanan iade talepleri için geçerli olan usul ve esaslara göre işlem yapılır.

Mükelleflerin tevkifat uygulanan tutarı beyannamede iade olarak gösterdikten sonra, iade işlemi tamamlanıncaya kadar bu tercihlerinden vazgeçmeleri mümkündür.

Aynı işlem dolayısıyla, tevkifat ve indirimli oran uygulamaları nedeniyle KDV iade alacağı doğmuşsa, öncelikle tevkifattan doğan KDV alacağı iade edilir.

iade alacaklarının mahsubundan sonra kalan kısmının nakden iadesinin istenmesi halinde, ilgili bölümlerde nakden iade için yapılan açıklamalara göre işlem tesis edilir. Bu şekilde yapılacak iadede, mahsup yoluyla iade edilen kısım, teminatsız incelemesiz nakden iade için bir sınır belirlenmişse, belirlenen sınırın hesabında dikkate alınmaz.

İade alacağının tamamının üçüncü kişilere nakden ödenmesinin talep edilmesi halinde, iade hakkı sahibi mükellefe nakden iadeye ilişkin usul ve esaslar uygulanır. Bu durumda, alacağın üçüncü kişilere ödenmesine ilişkin talep, alacağın açık bir şekilde kime temlik edildiğini içeren, noter tarafından onaylanmış alacağın temliki sözleşmesi ile yapılır. Üçüncü kişilerin vergi dairelerine olan borçlarına mahsubunun talep edilmesi halinde de aynı işlem tesis edilir.

İadenin YMM raporu verilmek suretiyle talep edildiği durumlarda, aynı takvim yılı içinde bulunmak ve her bir vergilendirme dönemine ait iade tutarı ayrı ayrı belirtilmek/hesaplanmak, istenilen bilgilere her bir dönem itibarıyla ayrı ayrı yer verilmek koşuluyla birden fazla vergilendirme dönemi için tek bir YMM raporu verilmesi mümkündür.

Farklı iade hakkı doğuran işlemlerden (tam istisna kapsamındaki işlemler, indirimli orana tabi işlemler, kısmi tevkifat uygulaması kapsamındaki işlemler gibi) kaynaklanan iade taleplerinin, aynı vergilendirme dönemine ilişkin olması kaydıyla, aynı YMM raporuna istinaden sonuçlandırılması mümkündür.

Kısmi tevkifat uygulaması kapsamına alınan işlemlerde satıcılar, tevkifat uygulanan satışları ile satış yaptıkları alıcılara ait bir listeyi, satışın yapıldığı döneme ait 1 No.lu KDV Beyannamesi ekinde elektronik ortamda vermek zorundadırlar.