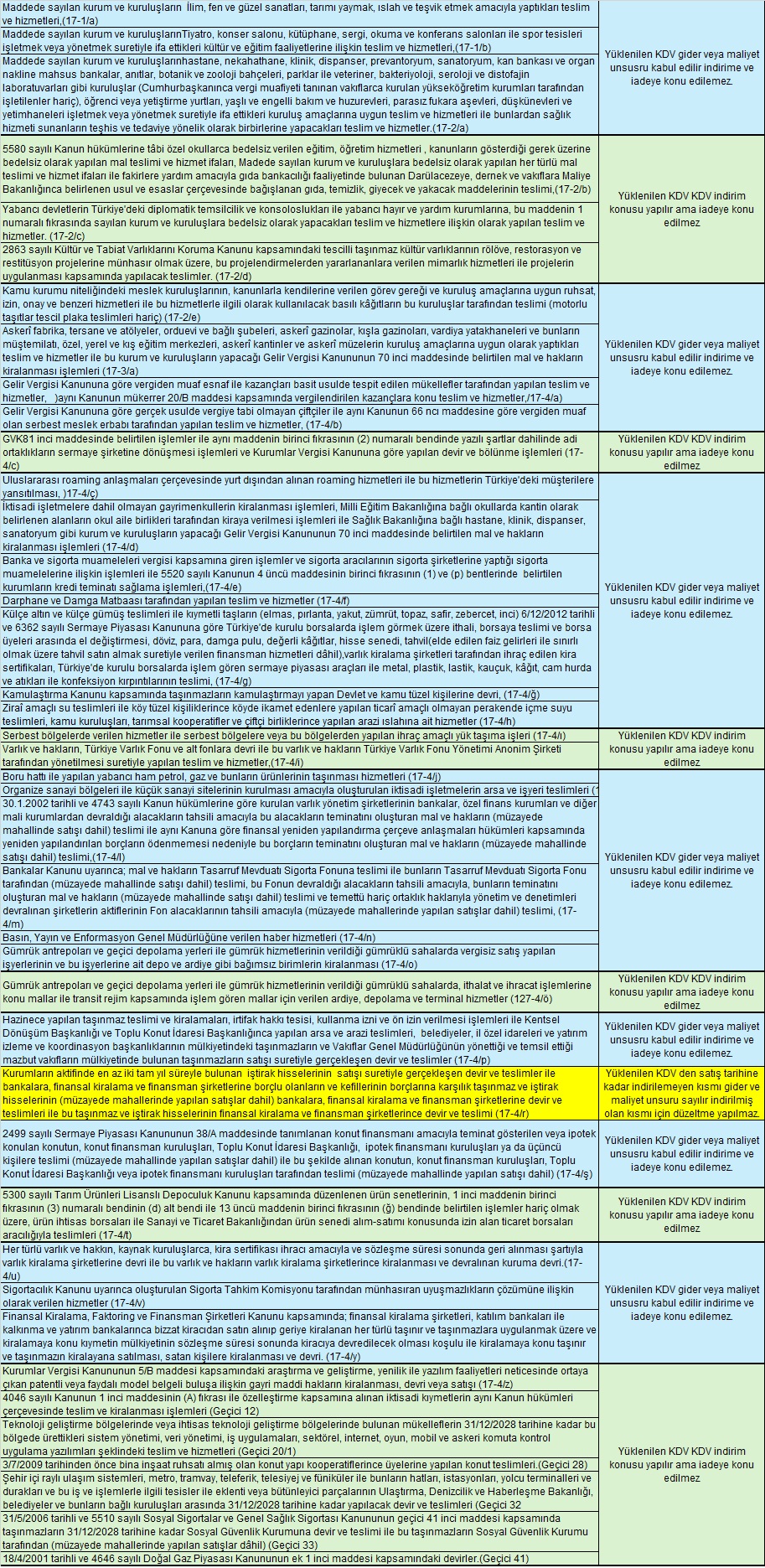

Sirkü 2099 KDV de kısmi istisnalar

Kısmi istisna, belirli mal ve hizmetin tesliminin Katma Değer Vergisine tabi tutulmaması yani istisna tutulmasıdır. Yapılan teslim ve hizmetlerde KDV hesaplamaz, Bu mal ve hizmetlerin üretimi veya alımı için daha önce ödenen (yüklenilen) KDV’ler genellikle indirim veya iadeye konu edilemez.

İndirim ve iadeye konu edilemeyen bu KDV tutarları genellikle gider veya maliyetin bir unsuru olarak değerlendirilir.

Kısmi istisnaları,

– Yüklenilen KDV nin indirim konusu edilebildiği ancak iadeye konu edilemediği istisnalar,

– Yüklenilen KDV nin indirim ve iadeye konu edilemediği gider veya maliyet unsuru olarak değerlendirilebilen istisnalar,

Olarak 2 ayrı gurupta toplamak mümkün olmakla beraber kısmi istisnalar KDV kanununda

– 17/1 -Kültür ve Eğitim Amacı Taşıyan İstisnalar:

– 17/2 -Sosyal Amaç Taşıyan İstisnalar

– 17/3 -Askeri amaç taşıyan istisnalar

– 17/4 -Diğer istisnalar

Ve

– Geçici maddeler içinde yerini almıştır.

Kanunun 17-4/s maddesinde yer bulan, Engellilerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programlarına ilişkin istisna 17 nci madde içinde yer almakla beraber tam istisna kapsamındadır. Zira bu istisna kapsamında yüklenilen KDV ler indirim ve iadeye konu edilebilmektedir.

Bu açıklamalar çerçevesinde kısmi istisnalar aşağıda tablo haline getirilmiştir.

Kısmi İstisnalar

——————————————

Hatırlatma:

Sirkülerimiz bilgilendirme amaçlı olup belirli bir konu hakkında genel çerçevede bilgi vermek amacını taşıdığından içerikten kaynaklanan veya içeriğe ilişkin ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

Bu sirkümüzde yer verilen bilgiler yazının tarihi itibarıyla geçerli olup, yazı tarihinden sonra gerçekleşebilecek yasal değişiklikler, gelişecek uygulamalar ve yargı kararları ileride farklı düzenlemeleri ve değerlendirmeleri gerektirebilmektedir.Bu nedenle konular ile ilgili karar vermeden önce profesyonel bir danışmandan görüş ve destek alınması tavsiye olunur.